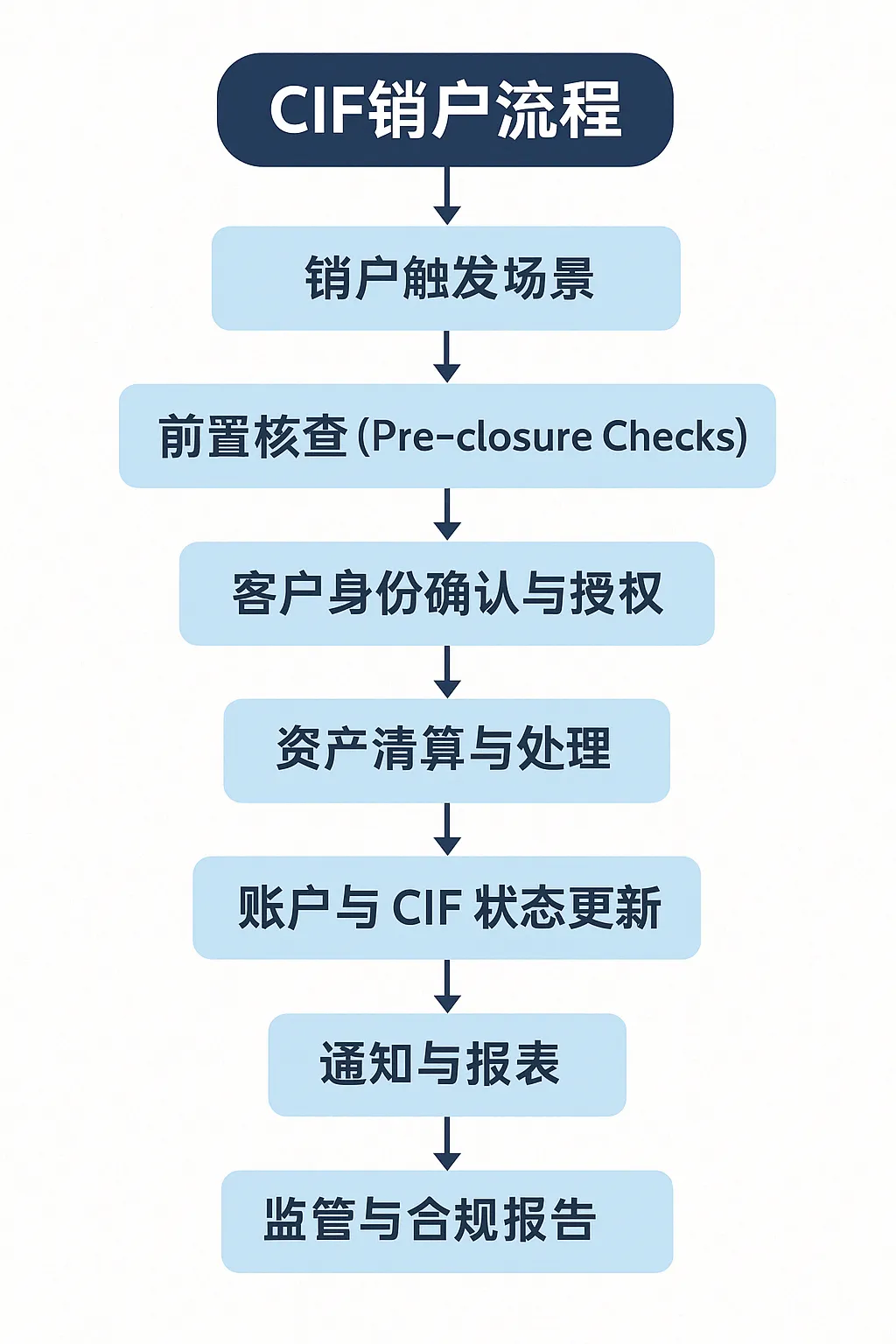

一、产品流程设计

在香港,若发现客户账户存在欺诈行为,销户流程需要平衡合规性、效率和用户体验。以下是产品化的销户流程设计,分为前端(客户/银行员工交互)和后端(系统处理)逻辑。

1. 流程概述

- 目标:为银行提供一个自动化、合规的销户系统,处理因欺诈行为触发的账户关闭,减少人工干预,提高处理效率,同时满足香港金管局的监管要求。

- 用户角色:

- 客户:账户持有人,可能通过手机应用或网上银行接收通知或提交资料。

- 银行员工(合规团队):负责审查欺诈行为、决定销户及处理客户申诉。

- 系统管理员:维护系统,确保数据安全和接口稳定。

- 触发条件:系统检测到欺诈行为(如异常交易、黑名单匹配)或外部举报(如警方通知)。

- 输出:账户成功关闭,资金按合规要求处理,相关记录存档并上报监管机构。

2. 详细流程(前端+后端)

- 欺诈检测与账户冻结

- 前端:系统通过交易监控或外部触发(如JFIU通知)标记账户为“可疑”。客户收到冻结通知(通过手机应用、短信或邮件)。

- 后端:反洗钱(AML)模块分析交易数据,生成可疑交易报告(STR)。账户状态更新为“冻结”,禁止转账或提取。

- 触发机制:实时监控规则(如单日交易超限、来源不明资金)或外部API(如警方黑名单)。

- 通知客户与资料收集

- 前端:客户在手机应用或网上银行看到冻结原因(如“账户需进一步验证”)及上传资料入口。提供模板化的资料要求(如资金来源证明)。

- 后端:系统生成通知(支持多语言,如繁体中文、英文),记录客户响应期限(如14天)。上传的资料存储至安全数据库,触发合规审查任务。

- 交互:客户可通过应用内聊天或邮件与客服沟通,系统记录交互日志。

- 合规审查与销户决策

- 前端:合规团队通过内部管理系统查看账户详情(交易历史、客户资料、上传文件),选择“销户”或“解冻”。支持批量处理。

- 后端:系统整合KYC/AML数据,生成风险评分。若评分超阈值,自动推荐销户。决策记录存档,生成STR并通过API提交至JFIU。

- 合规要求:遵守《打击洗钱及恐怖分子资金筹集条例》,确保审查过程可追溯。

- 销户执行与余额处理

- 前端:客户收到销户通知,说明余额处理方式(如转账至指定账户或资金冻结待警方处理)。提供申诉入口。

- 后端:系统更新账户状态为“已关闭”,终止关联服务(如信用卡、自动扣款)。合法余额通过支付网关转账,非法资金标记为“待执法处理”。

- 接口:对接银行核心系统(账户管理)、支付网关(如FPS)及监管API。

- 后续处理与存档

- 前端:客户可通过应用查看销户状态,合规团队可生成合规报告。支持导出PDF格式的销户记录。

- 后端:系统归档所有数据(交易、通知、审查记录),定期备份。生成监管报告,自动发送至金管局或JFIU。

- 申诉处理:支持客户提交申诉,系统分配任务至合规团队,记录处理结果。

3. 用户体验(UX)考虑

- 客户:通知语言简洁,避免法律术语,提供清晰的行动指引(如“请在7天内上传文件”)。支持多渠道通知(应用、短信、邮件)。

- 合规团队:仪表板展示账户状态、风险评分和待办任务,支持筛选和搜索。提供一键生成STR功能。

- 多语言支持:繁体中文、英文,必要时支持简体中文。

- 安全性:客户上传资料需加密,双重身份验证(2FA)保护账户访问。

4. 技术架构

- 前端:React.js(支持Web和移动端),使用Tailwind CSS进行响应式设计。

- 后端:Node.js + Express,数据库使用PostgreSQL(支持高并发和数据归档)。

- 安全性:HTTPS加密,敏感数据(如客户资料)使用AES-256加密存储。

- 接口:RESTful API对接银行核心系统、支付网关及监管机构。

- 部署:云端部署(如AWS),支持高可用性和自动扩展。

- 登录 发表评论